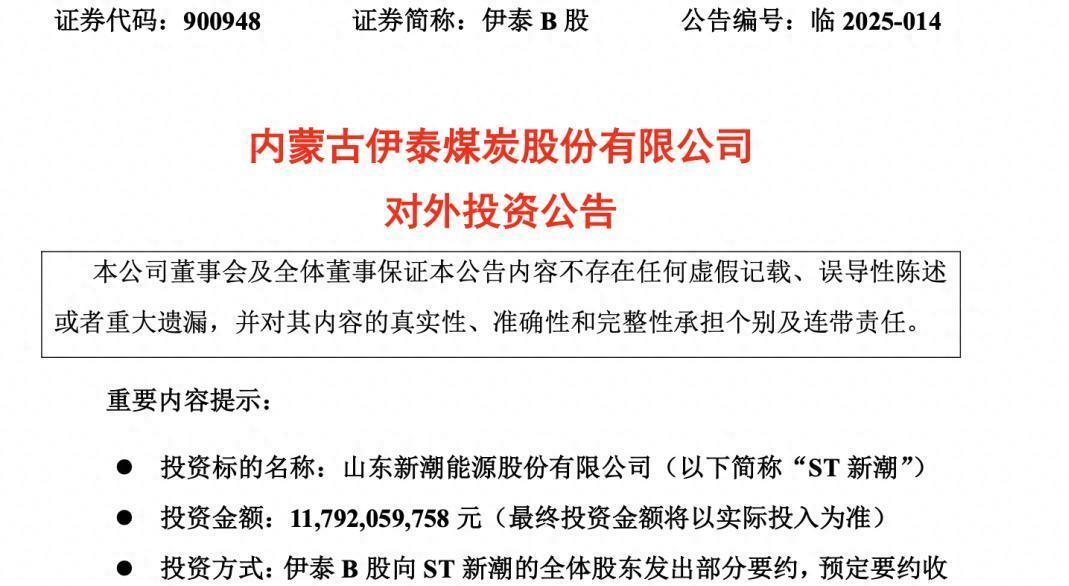

4月18日深夜,一家市值不足70亿的能源企业公告栏突然更新,瞬间点燃资本市场的火药桶。煤炭巨头伊泰B股宣布将以近118亿现金,溢价两成收购其51%股权。 但令人震惊的是配资手机股票配资,早在半个月前,另一家能源集团已抢先抛出42亿收购计划。 这场罕见的“双雄夺嫡”戏码,将一家长期被贴上“退市风险”标签的企业推上风口浪尖。

“现金为王”背后的资本野心

翻开收购方的背景资料,伊泰B股账上趴着超过200亿货币资金,而本次收购直接动用近六成现金储备。 更值得玩味的是,其选择的支付路径并非常见的股权置换或资产重组,而是“真金白银”的现金要约。

有分析师翻出该公司近三年财报,发现其经营性现金流始终维持在百亿规模,这或许解释了为何敢在行业下行周期豪掷百亿。

另一主角金帝石油则显得更为激进。 母公司金帝控股在收购公告发布前三个月,突然向银行申请25亿并购贷款授信,贷款抵押物竟是尚未完成收购的ST新潮股权。 这种“空手套白狼”式的融资手法,在近年A股市场极为罕见。

被争夺的“烫手山芋”藏着什么?

处于漩涡中心的ST新潮,其核心资产是位于美国德克萨斯州的页岩油区块。 数据显示,该区块已探明储量达2.2亿桶,按当前油价测算价值超千亿元。 更关键的是,这些资产在2022年完成技术升级后,开采成本从每桶48美元骤降至32美元,直接跨过行业盈亏生死线。

但鲜为人知的是,这些资产背后牵涉复杂的跨境权益。 ST新潮通过VIE架构控制美国子公司,而根据德州地方法律,外资持有页岩资源需满足特殊监管条件。 有法律界人士指出,这或许解释了为何多家资本方选择直接收购A股股权,而非通过境外市场进行资产并购。

中小股东的生死抉择

“现在卖怕错失更高溢价,不卖又怕公司真退市。 ”一位持有ST新潮股票五年的散户道出当前投资者的普遍焦虑。 根据交易所规则,若两家收购方均完成要约,流通股比例将跌破10%的上市红线。

值得关注的是,伊泰B股在公告中承诺,若触发退市将按原价收购剩余股份,但条款中埋着“需经股东大会批准”的伏笔。 而金帝石油的方案里,对退市后中小股东权益只字未提。 这种差异化的风险兜底策略,正在投资者群体中引发激烈争论。

监管层的沉默与动作

深交所连夜向两家公司下发问询函,重点追问三个核心问题:伊泰B股是否存在突击转移资金规避负债率监管的行为? 金帝石油的并购贷款是否符合银保监会关于信贷资金流入股市的限制规定? 两家公司是否事先沟通形成隐形同盟?

更耐人寻味的是,证券登记结算公司的数据显示,在要约公告发布前20个交易日内,ST新潮的融资买入额突然暴增300%,疑似存在消息泄露嫌疑。 目前已有律师组织投资者准备集体诉讼材料,剑指内幕交易可能性。

能源版图的暗战逻辑

这场百亿级收购战的深层动机,或许藏在国家能源安全战略调整中。 伊泰B股母公司近年来在煤制氢领域投入超50亿研发经费,而页岩油开采过程中伴生的氢气资源,正好与其清洁能源转型战略形成闭环。 金帝控股则被曝正与中东某主权基金洽谈LNG合作项目,急需海外油气资产提升议价能力。

二级市场上,ST新潮的期权隐含波动率已飙升至400%的历史极值,反映出市场对这场博弈结果的巨大分歧。 有私募基金经理透露,部分机构正在悄悄建仓深度虚值看涨期权,赌的就是收购战升级可能引发的股价脉冲行情。

(注:文中涉及数据均来自公开披露信息及第三方研究机构报告)配资手机股票配资

顶益所配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯